乌克兰将停止俄气过境,对我国天然气市场有何影响?

发布者 | 中标研 2023-12-15

粟科华 周慧羚 徐玮琪 张晓

中国石化石油勘探开发研究院

2023年10月29日,乌克兰国家石油天然气公司负责人切尔尼绍夫表示,俄罗斯通过乌克兰向欧盟输送天然气的合同将于2024年底终止,乌克兰不打算延长该合同。总体来看,这一事件对欧洲天然气供应直接影响较小,但可能加剧国际LNG市场供需紧张,拉高欧亚市场价格。国内企业应做好资源、市场和设施三方面准备,减少这一事件对国内市场的扰动。

一、俄对欧管道气出口并非全部清零

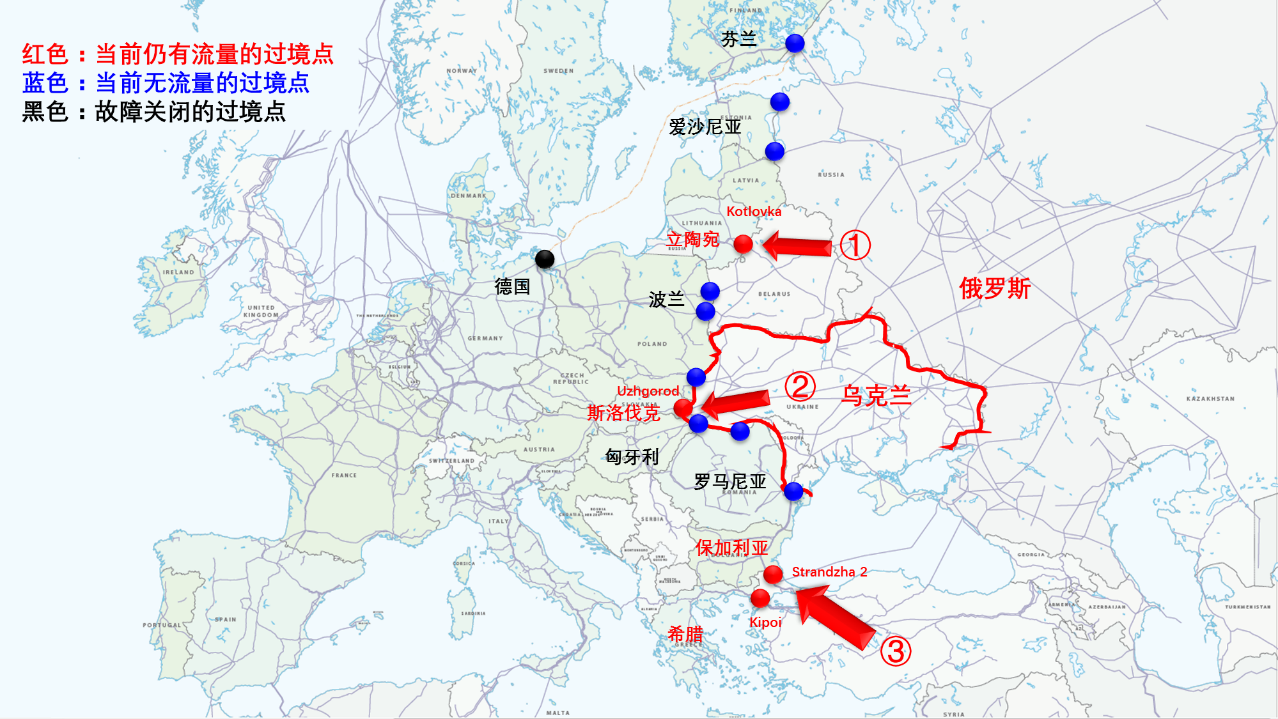

历史上,俄罗斯曾通过17个管道过境点向欧盟出口天然气(图1,因部分过境点距离过近,图中仅标识14个)。2014年,克里米亚半岛举行独立公投,决定脱离乌克兰,并入俄罗斯,受欧洲制裁和欧洲天然气需求量下滑影响,一部分过境点陆续关闭。2022年俄乌冲突和北溪管道爆炸后,俄对欧管道气出口急剧萎缩,有实际输送的过境点进一步减少。根据欧洲天然气传输系统运营商网络(ENTSOG)数据,2023年仅有4个过境点(图中红点)还在保持俄罗斯管道气出口;蓝色过境点在2022年后陆续关停,但大部分仍保持联通状态,可以随时投入使用;黑色过境点为北溪管道在德国的登陆点,受爆炸影响短期内无法再次启用。

图1:俄对欧盟管道气出口路由示意图

来源:ENTSOG

通过这4个过境点,俄罗斯主要经由三条通道向欧洲出口管道天然气,自北向南分别为:

通道① 过境白俄罗斯,经Kotlovka输往立陶宛,气源来自于亚马尔-欧洲管道,2023年前9个月输气量14亿立方米,在俄管道气中仅占5%;

通道② 过境乌克兰,经Uzhgorod输往斯洛伐克,气源来自于兄弟和联盟两条天然气管道,2023年前9个月输气量92亿立方米,占比31%;

通道③ 过境土耳其,经Strandzha2和Kipoi输往保加利亚和希腊,气源来自于土耳其溪和蓝溪两条海底管道,2023年前9个月合计输气量185亿立方米,占比64%。

据媒体公开报道,将在2024年底关闭的管道是第二条路由,仅影响俄对欧管道气出口总量的1/3。这一路由关闭后,如果欧洲方面仍有需求,俄罗斯可以通过①和③两条通道增供,或以重启其他过境点的方式继续向欧盟出口管道气。

二、欧洲可以通过其他气源替代俄罗斯管道气

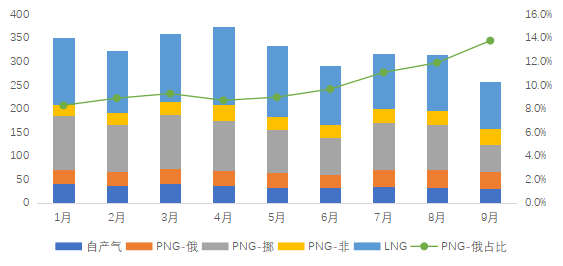

2023年1—9月,俄对欧管道气出口共计291亿立方米,占同期欧盟天然气总供应量的9.9%;而其中过境乌克兰的管道气92亿方,仅占欧盟总供应量的3.1%。根据当前俄罗斯和欧洲局势,在过境乌克兰的管道中止输气后,欧洲更有可能选择其他气源来填补减量带来的缺口。

在备选气源中,欧洲本土自产气随着荷兰格罗宁根大气田的关闭产量逐渐下降;挪威和非洲管道气2022年以来全力上产,但频发的检修和事故表明产能趋近极限,增长空间有限,真正可行的替代气源只能是漂洋过海而来的LNG。

图2:2023年1-9月欧洲天然气供应构成及俄管道气占比(亿立方米)

数据来源:ENTSOG

根据2023年前9个月的供应数据展望,预计2023年全年俄罗斯经乌克兰的管道气出口量为123亿立方米,约需进口876万吨LNG来弥补这一缺口。根据统计,2022年欧洲LNG接收能力合计为1.99亿吨/年,2023-2025年间将以平均每年2570万吨的速度快速增长,2025年将达到2.76亿吨/年。新增接收能力主要集中在此前高度依赖俄气的德国、芬兰和爱沙尼亚等国家。因此,欧洲新增LNG接收能力可以轻松满足新增进口需求。但是,国际LNG市场能提供这部分新增需求吗?

三、国际LNG市场供需格局可能再度趋紧

2022年,欧洲进口LNG增长了4709万吨,同比增幅达到68%,这一增量相当于2022年全球LNG贸易量的11.7%;而2022年全球新增液化能力仅1330万吨,仅相当于欧洲新增需求的28%。供需两侧的严重不均衡给2022年的全球天然气市场带来了剧烈扰动,三大区域市场价格屡创历史新高,欧洲成为全球气价高地。

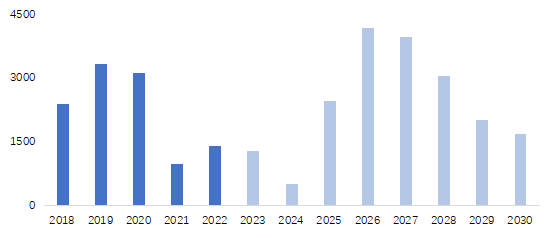

2024年底经乌克兰过境的管道停供后,产生的缺口相当于2022年全球贸易量的2.2%,绝对规模并不突出。但近几年恰逢全球LNG液化能力投产低谷期,2023-2025年间年均新增液化能力仅为1100万吨,仅相当于前5年平均增量(2260万吨)的一半。受液化能力限制,2025年前全球LNG供需将保持紧张态势,欧洲和亚太气价或将再次走高,2026年后随着新一轮投产高峰期的到来将得到明显改善。

图3:近年全球LNG新增液化能力变化趋势(万吨)

数据来源:S&P Global

四、俄罗斯对策:液化、南下、向东

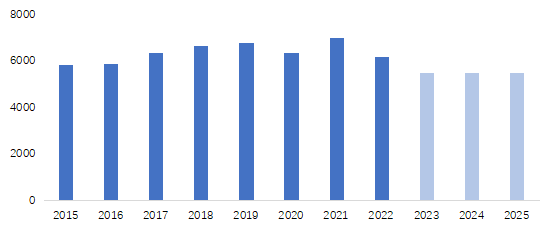

对欧管道气出口的下滑,使得俄罗斯不得不削减天然气产量。根据BP统计年鉴,2022年俄罗斯天然气产量下降了11.9%,为近5年以来的最低值。由于受外输瓶颈限制,预计2023年俄罗斯产气量在2022年基础上还将继续下降。

图4:俄罗斯天然气产量变化趋势(亿立方米)

数据来源:BP

在对欧出口受阻的情况下,俄罗斯积极拓展其他出口渠道,主要包括液化出海、南下出口和向东出口三个方向。

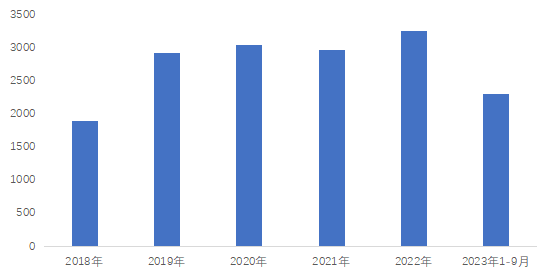

液化是俄罗斯当前消纳过剩天然气最现实的路径。2022年俄乌冲突爆发后,俄罗斯即加大了LNG出口力度,全年出口规模达到3294万吨,同比增长了9.4%。

图5:俄罗斯近年LNG出口规模(万吨)

数据来源:S&P Global

当前俄罗斯已有4个LNG液化项目8条生产线,合计液化能力3040万吨/年;另有北极2号LNG液化项目在建,预计将于2024年投产,届时产能将提升至5020万吨/年,在一定程度上可以缓解因管道气出口受阻带来的收入损失。2023年10月,俄罗斯总统普京还曾表示,未来10年俄罗斯液化能力将实现翻番,达到1亿吨/年。但是,目前俄罗斯面临西方国家从技术到设备再到金融全方位制裁,原定2023年投产的北极-2项目延宕至今,按期实现这一目标面临较大挑战。

南下路线可以充分利用已有管道设施,但消纳能力有限。这一路线以管道运输为主,包括土耳其和中亚两个方向,均可以充分利用现有管道设施,可以在较短的时间内将原来供应欧洲的天然气输往其他市场。

土耳其方向是利用现有的土耳其溪和蓝溪两条海底管道,经土耳其管网向南欧方向输送天然气(即图1中通道③)。2022年10月,俄罗斯曾向土耳其提议扩大这一路由的输送规模,并在土耳其建设欧洲最大的天然气枢纽。该提议得到了土耳其总统埃尔多安的积极回应,但俄土双方在枢纽控制权等问题上仍存在分歧,导致这一项目多次推迟。

中亚方向(图6)则是利用此前修建的“中亚-中心”天然气管道,进行改造后,由俄罗斯向中亚国家返输天然气。这一路由已于2023年10月7日正式打通,俄罗斯开始经由哈萨克斯坦向乌兹别克斯坦输送天然气,当前输送规模为28亿立方米/年。而且,我国的中亚天然气管道同样过境乌兹别克斯坦,理论上具备承接俄气资源的可能性。

南向路线的问题在于中亚方向当前消纳能力有限,而土耳其方向还停留在计划层面,距离落地仍需时日。

图6:中亚地区主要天然气管道走向[1]

东向路线潜力巨大,但工程量大,实施周期长。中国天然气需求长期以来保持快速增长态势,目前还有2000亿立方米以上的增长空间,足以消纳俄罗斯出口欧洲受阻的资源。但由于俄罗斯当前供应中国的科维克金气田位于东西伯利亚,与主供欧洲的亚马尔等气田并未联通,欧洲富余资源无法直接通过现有的中俄东线管道出口中国。东向路线的真正打通有待联通俄罗斯东西部气源的中俄中线管道建成。这一工程需长距离跨越西伯利亚冻土带,施工难度大;路由需过境第三国,进一步增加管理和协调难度,能否真正落地还有待中蒙俄三方的进一步沟通协商。

五、国内企业应做好资源、市场

和设施准备,减少国内市场扰动

经过2021-2022年的市场大幅波动后,我国天然气市场2023年重回正常轨道,预计2023年天然气需求量将达到3900亿立方米左右,较2022年增长约7%。2024-2025年,如无其他突发事件影响,预计市场将保持每年200-300亿立方米的新增消费,到2025年市场消费总量达到4400亿立方米。

在国际天然气市场整体供需紧张的格局下,为减少俄乌“斗气”及类似事件对我国天然气市场的影响,建议我国天然气经营企业提前谋划,在资源、市场和设施三个环节做好准备:

在资源环节,企业有必要根据自身经营需求,提前预定一部分2025年LNG资源,并通过浮动价转固定价、套期保值等手段锁定供应成本,以有效规避国际市场价格大幅波动带来的经营风险。管道气方面,继续扩大俄气进口规模,以相对低价的管道气平抑LNG价格波动;同时,还可以在“一带一路”倡议框架下推动俄罗斯管道气更多地进入中亚,这部分资源即使不能通过中亚管道直接输往我国,也可以用于满足出口国当地的天然气需求,降低中亚管道冬季断供的风险。

在市场环节,各级销售企业应继续坚持合同化保供原则,与下游用户积极签署有量有价的供气协议,继续扩大跨年度的中长期协议签订规模;价格可以在一定程度上与国际油气价格联动,并根据下游用户需求提供代理套期保值等增值服务;在实现向下顺价的同时,也帮助终端用户锁定用气成本,实现供需双赢;地方政府则应根据已经建立的上下游价格联动机制,按规则适时联动调价,及时疏导用气成本。

在设施环节,近年来我国一批储气库、LNG接收站建成投产,原有的储气调峰短板得到明显改善,在近年来的冬季保供和2022年初国际气价大幅跳涨过程中发挥了重要作用,有效平抑了国内价格波动。设施建设运营企业后续应继续提升储气能力,按期实现储气建设目标。在此基础上,也应注重尖峰保供能力的建设,按照60/90天采出标准配备储气库最大日采出能力,10/15天气化外输标准配套LNG接收站气化外输能力,减少短时极端天气对局地天然气保供的影响。另外,在传统的“夏储冬销”季节储气调峰服务的基础上,适应国内市场发展需求,开发新的储气调峰产品,满足用户多样化需求,实现储气设施的真正市场化运营。

注释:

[1]来源:史洺宇,齐梅,易成高等.中亚-里海地区油气管道战略前景及对中国能源安全的影响[J].油气储运,2018,37(12):1321-1328

(备注:文章仅代表作者个人观点,与供职单位无关)

编辑 黄燕华

审核 冯洁

京ICP备19013933号-2

京ICP备19013933号-2